从5月汇丰PMI数据公布后,市场就预期央行会降息,至少是非对称降息。昨天央行宣布,自6月8日起,将存贷款基准利率同时下调25BP。同时自同日起:(1)将金融机构存款利率浮动区间的上限调整为基准利率的1.1倍;(2)将金融机构贷款利率浮动区间的下限调整为基准利率的0.8倍。

这一举措既符合大家的预期,又出乎大家的预期。看上去是对称降息,而且长端存款利率下调幅度更大,银行得利。但事实上是非对称降息,从今早各家银行的存款报价看,四大行是一个阵营,四大行两年期以内的存款价格基本按1.1倍报价,两年期限以上普降。小型银行(广东华兴银行为代表)是另一阵营,都摆出一副咄咄逼人的抢存款的阵势,各期限存款基本全部按1.1倍报价。上市股份制银行是个例外,但料会跟随调整。从银监会公布的数据看,大多数银行,尤其是大行的活期存款占比高达50%,本次降息,所有行的活期存款利率均按1.1倍上限报价,仅下调6BP。个人贷款利率方面,基本按照基准利率执行,企业贷款利率方面,从目前疲软的需求看,按基准贷款利率的0.8倍执行是可期的。因此,整体上看,银行的息差将会出现明显收窄。

更为重要的是,央行自此迈出了存款利率市场化的第一步,未来将会逐步扩大浮动范围。从各国的改革经验来看,在利率逐步市场化过程中,如果经济增速不发生显著变化,实际利率有望进一步走高。在经济过热期,储户出于对冲通胀的需要,会导致银行出现脱媒化的趋势,银行的利率上浮幅度会高一些。而经济放缓时期,由于没有良好的投资标的,储户会选择较为稳健的品种。而企业对贷款的需求不高,银行也没有扩张资产的需要,银行的利率上浮幅度要低一些。

根据美国经济研究局2011年的研究结论,对于人均GDP在10000美元以上的成熟经济体而言,经济增速的平均降幅是3.5%。而中国2010年的人均GDP(以PPP计算)已经接近10000美元,以此为标准,经济增速的潜在降幅为3.5个百分点,未来的潜在增速将降至7.0%。在经济缓慢下行期间,银行业的资产规模扩张速度会降低,息差也会逐步收窄,整体盈利增长会明显放缓。A股投资者从09年以来就开始担忧利率市场化对银行业盈利的不利影响,银行股的业绩虽一直靓丽,但股价表现却极为平淡。今天早盘,银行股的表现清楚地表明了投资者对利率市场化的态度。

其次,伴随利率市场化的逐步推进,负利率的状况会逐步消除。对债券市场而言,其一是利率的中枢会逐步提高,由于我国的债券市场基本由银行主导,利率市场化将提高银行的资金成本,这将提高投资者对债市的要求回报率。其二,参照美国的经验,国债收益率的波动性会显著增加,这也为国债期货的推出做了很好的铺垫。

对于股市而言,过去10年,A股平均市盈率大概在30倍左右,对应长期存款利率在3.5%,这基本等同于十年期国债收益率。而目前的A股平均市盈率已经低于13倍,跌破998点的水平,但市盈率的中位数却高达31倍,造成这一偏差的原因在于房地产股和银行股的市盈率过低。伴随利率市场化的过程,银行业会逐步向实业“让利”,银行业的盈利增长会降低,但其余行业的盈利空间将得到释放。因此,平均市盈率的变动可能不会太大,但市盈率的中位数会逐步下降。

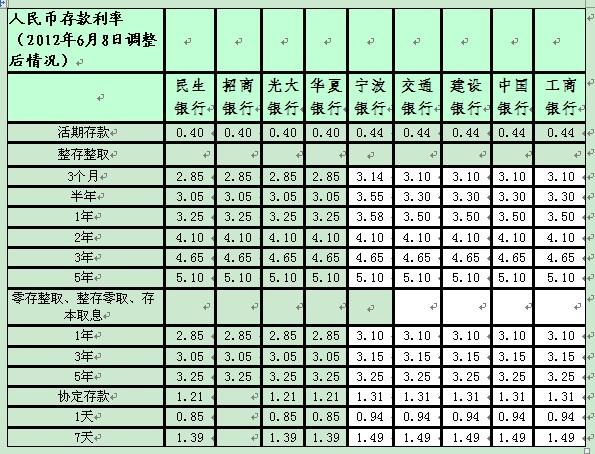

附:各行调整后利率一览表

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号