日本之所以走上失落的二十年,除了救助措施的失策、企业层面的不作为之外,更重要的是信贷泡沫破灭后,其社会人口结构的巨大变迁。

比较各国,欧洲走上日本化道路的可能性最大。欧洲主权债务危机的爆发根本上也是基于信贷泡沫破灭,而欧洲各国出于自身利益的考量,迟迟不能退出行之有效的救助策略。目前,欧元区的救助措施已经将银行与政府债务捆绑在一起,未来很有可能重蹈日本覆辙,即银行丧失放贷能力,导致全社会的信贷紧缩。

与之相比,美联储解决次贷危机的政策是及时有效的。与以往危机不同的是,本轮经济危机,在仅仅经历了2个季度的大幅下滑后,联储便出手大规模干预,推出了为世人诟病的量化宽松措施,但这一政策至少对美国经济而言,是卓有成效的。美国的工业产出迅速回升至危机前水平,而资本市场也迅速收复失地,避免了大萧条时期实体与虚拟经济同步大萧条的悲剧。中国目前面临产能过剩的问题,但如果政策处理得当,经济仍能保持5-7%的增长,经济在稳定中缓慢降杠杆是可期的。

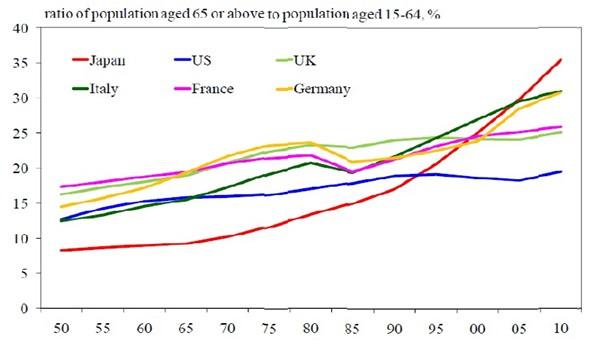

从人口年龄结构看,尽管与90年代的日本中老年人口迅速攀升不可比,但欧洲国家的老龄化程度普遍较高,而美国人口结构则相当稳定。而中国人口老龄化在2020年后也将逐步加重,应尽早放开计划生育的政策。

图1:各国人口年龄结构

资料来源:联合国

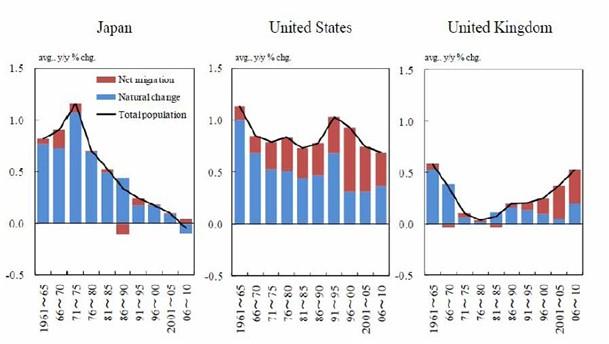

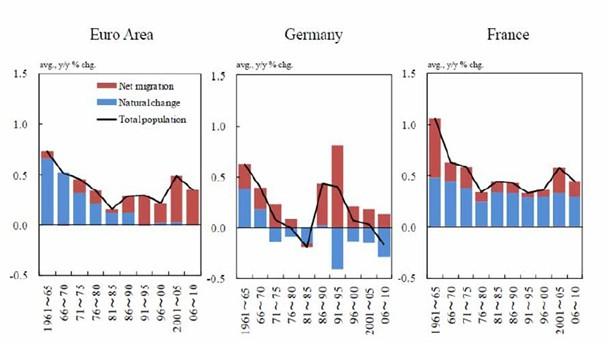

考虑移民率在内的出生率上同样如此,日本出生率在71-75年达到高峰后迅速滑坡,在06-10年已经步入负增长,现在日本的年轻人中流行草食文化,未来若干年的生育率也不会有明显改观。欧洲相对于日本要略微好些,除了德国负增长之外,法国仅比61-65的生育高峰期略微下降,而英国与历史生育高峰基本持平。

图2:各国生育率(考虑移民率)对比

资料来源:世界银行

最后,从货币与举债能力来看,美元的国际储备货币地位是其最大的优势所在,并且短期内不会发生改变,这意味着美国仍可以较低的融资成本获取资本,向全球征通胀税和铸币税。这是日元与欧元所不具备的。

从举债能力看,整体上美国政府和私营企业仍有相当的举债空间。当前美国政府债务相当于GDP的100%,日本这一比例高达233%。私营部门方面,美国企业的负债率相对于日本也处于较低水平。比较有趣的是欧洲,政府债务余额低于美国,更远低于日本,私人债务余额也没超过美国,应该说,总体债务负担并不高,然而却率先爆发主权债务危机,可见超主权货币机制的脆弱性,除非其最终形成一个更具联邦性质的政府,否则其货币与举债能力与美日都不可比。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号