美联储上周五公布的非农就业数据异常强劲,1月季调后失业率连降5月至8.3%,创2009年2月来的新低,非农就业人数人数增加24.3万人,远超市场预期。然而,我们也注意到,季调后的劳动参与率大幅降至63.7%,为1983年5月以来的新低,说明更多的人退出了劳动力市场。

分行业看,制造业、餐应休闲、商业及专业服务和健康教育在1月明显增长。这与近期强劲的耐用品订单以及制造业PMI数据相互映证。另外,服务业PMI的就业分项大幅上升与非农就业的健康教育、商业及专业服务、餐应休闲和零售业等行业就业也颇为一致。

尽管如此,伯南克于参议院预算委员会听证会上仍然表示,虽然有迹象显示过去一年经济在逐步好转,但1 月份8.3%的失业率未能充分反映出劳动力市场的疲软状况,目前对长期正常失业率的预期是5.2%-6%,重申美国劳动力市场离恢复正常仍有一段长路要走。

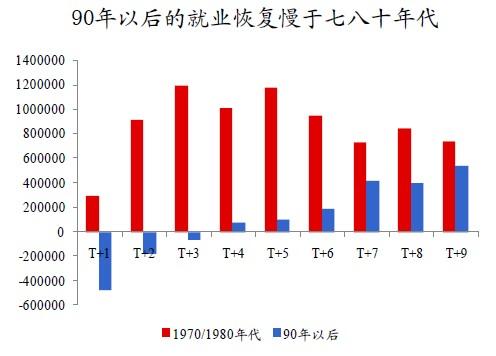

联储的担心不无道理,90年以来,制造业由于信息管理系统的大规模应用提高了劳动生产率,危机后社会生产总规模缩小后,在无须增聘过多劳动力的基础上仍可以有效组织生产,就业日趋往服务业集中,直到危机前的几年,联储采用低利率政策促进地产业繁荣,这一状况才有所改观,建筑业提供了大量的就业岗位,但由于房屋市场持续低迷,建筑业就业人口基本处于停滞状态,目前仍低于06年4月的高峰相距250万人口。

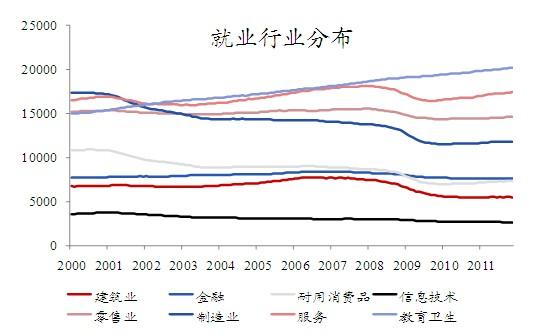

从危机后的新增就业结构看,目前美国私人部门85%的就业人口属于服务业,仅有15%的就业人口来自商品制造业。并且近几年就业增长主要来自于服务业、医疗产业雇用人数的增长,而制造业雇用人数日渐萎缩,就业人口分布失衡,消耗性产业雇用人口大于生产性产业雇用人口。对应美国经济空心化,消费过度而生产不足。

无论是伯南克还是市场都认识到,要将目前8.3%的失业率降至长期正常化水平,必须启动房地产。巴菲特近期在接受CNBC电视采访时表示,房地产市场一定会复苏,但不知道什么时候复苏。据说他私下跟前任白宫Budget Director Orszag打赌,赌明年大选前美国失业率会下降很多,赌的可能就是房地产市场会比预期更早复苏。但伯南克对此好像比较谨慎,他始终认为房地产市场当前依然脆弱不堪,并称一旦市场转弱,将立刻采取刺激性措施。

市场普遍的观点与伯南克一致,认为美国房地产市场复苏至少还要三到五年时间,我们认为这种估计过于悲观,房地产市场很可能在今明两年内复苏。作为重要的支柱性行业,其复苏不仅会导致失业率下行至正常水平,还意味着大量的投资机会。我们都知道,景气下行的竞争性行业在上升初期是最有可能出现成倍增长的价值型投资机会的,其原因在于竞争对手的大量减少、集中度的大幅提升带来的定价权。

美国的地产市场与中国颇不相同,投资性住房占比极低。下面,我们仔细分析一下美国的地产市场的供求情况。

需求方面,由于人口一直以稳定增长率增长,并未出现大规模迁徙、灭亡事件,因此我们可以用过去长期的平均新屋供应估计美国人的正常居住需求。自1959年到2006年,这48年的新房平均建设率是155万套。

供应方面,由于美联储的刺激性政策,2000年到2006年是美国新房的过度建设期,年均建设率大概是185万套~195万套,与正常供应水平相比,这期间形成过度供应的房屋数量约300万套。而2007年-2011年这五年期间与正常需求相比,少建房屋370万套左右,过去的三年里年均新房建设率更是低至58万套。

但很多人担心止赎的问题,认为止赎增加了房屋供应,这中间存在着一个误区,就是止赎不仅增加了房屋供应,也增加了房屋需求,比如我被银行没收了房子,总要找地方住。所以在正常环境下,美国房地产已经进入了建设不足的阶段。

既然供应跟不上需求了,为什么房价还在往下跌呢?根本原因在于房地产市场的流动性太低,信息透明度低且传播速度有限。供需失衡需要一些“聪明”的机构大量套利来逐步矫正。目前房价指数相对于个人收入和租金水平显著下降,已经跌至30年区间的底部。同时,由于租金收益率高达6-10%,从去年开始,就有不少对冲基金已经专设投资房地产市场的套利资金,购买银行的房地产贷款组合,既可以获得息差收入,还可以在房屋价格重新上涨时分一杯羹。

来源:RBS

我的判断是,房地产市场已经见到底部,何时确认反弹还需等待欧洲方面消息的明朗化,但为时不远了。而一旦房地产市场反弹,就业市场将会大幅好转,回到正常化水平也许并不久远。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号