对于着陆之辩,有句玩笑话是这么说的,中国经济从来未起飞,一直在着陆。多年来,国内外不少经济学家一直在纠结中国经济是否会硬着陆以及何时着陆。近期,海外风险消退是目光重新聚焦中国,而背离的经济数据使这场辩论日渐白热化。

国内的学者和官员认为,经济增速放缓是政府主动调控的结果,况且与欧美各国相比,中国政府的整体债务负担可控。近期统计局公布的宏观数据也显示,针对中国经济硬着陆的担忧正在减弱。

但海外投资人的逻辑是政府债务上升,产能过剩、房地产泡沫以及正在失去的贸易盈余,将导致中国经济硬着陆。他们普遍认为宏观数据“水分”很大,因此更愿意相信信贷、发电量、钢铁及水泥产量等中观数据。这些数据在头两个月毫无亮点,暗示中国经济硬着陆的可能在加大。

在讨论到底会不会硬着陆之前,我想首先得搞清楚什么是硬着陆。

在我看来,硬着陆后面临的是全社会的去杠杆化,属于长周期过程。从美国过去100年的历史中可以发现,29-33年的大萧条、08至今的次贷危机都是经济硬着陆的经典案例;对中国来说,98~02年是勉强可以称得上“硬着陆”的几年,最终的解决措施是去杠杆化手段的经典组合运用,通过国企和银行债务重组,大批人员下岗,再通胀等措施来解决。与硬着陆对应的,软着陆仅仅是央行货币政策调整所导致的商业周期调整,较为常见。

从长周期看,一国的经济增长首先通过提高劳动生产率,依靠外需发展壮大,这一阶段大家因为习惯了“穷日子”,消费保守,储蓄率不断提高。他们积累的财富使得下一代无须付出更多的劳动,便可以享受较高的消费水平。消费习惯的改变具有长期性,如果劳动生产率跟不上,他们就会不断降低储蓄率,到后期开始负债消费,也就是加杠杆的过程。这一过程中,债务和经济都在增长,直到有一天,收入增长无法覆盖偿还债务成本,债务泡沫开始破灭,全社会进入去杠杆化的阶段。

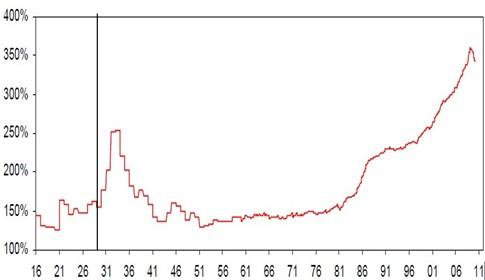

这里,债务率是衡量硬着陆的关键所在,从美国和英国的历史数据看,加杠杆和去杠杆的周期一般都相当漫长。比如美国从1929年开始去杠杆,1950年债务率基本降至最低点,用时约20年。此后,从70年代末期开始,开始步入加杠杆的过程,这一次的泡沫一直到2009年才破灭,用时约30年。其中29年的债务水平大概在150%,而09年的债务水平则超过了350%,这与发达的金融市场和融资方式创新密切相关,只要货币周转的速度足够快,债务水平的上限还可以继续上升。

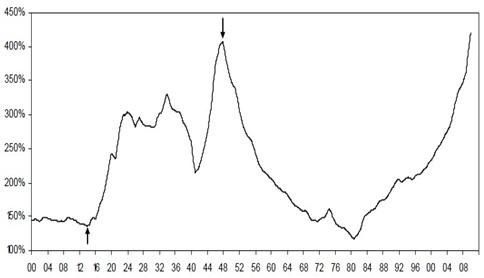

英国的情况与之类似。对比中国,如按官方口径计算,中国公共债务占GDP的比例目前只有17%,算上地方融资平台和大型央企的债务负担,这一比例也就在40%上下。即便按照部分海外机构的广义口径计算,中国的负债率也不会超过80%,与英美历史上的债务/GDP的顶点相比,仍有相当大的空间依靠债务推动增长,而不至于硬着陆。

此外,从人口结构上看,上一代的创业致富群体仍然是社会的主力;消费方式上,除了购房,中国人很少负债消费。因此现在断言硬着陆为时过早。

图1 美国总债务/GDP

图2 英国总债务/GDP

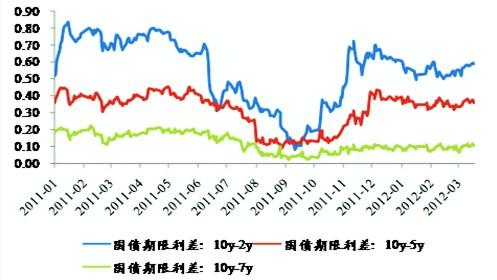

短期看,债券市场是一个值得参考的观察指标。银行间国债收益率曲线在去年9月份曾几乎向下倾斜,2年期和10年期债券的期限利差一度逼近0%的最低水平,这意味着投资者预期未来利率会下调,经济增速会减缓。

如今收益率曲线重新变陡,2年期和10年期债券收益率差反弹至0.6%左右,已经扭转了这一走势。说明投资者对经济增长超预期下滑的担忧在减弱。尽管经济增长预期下调,但“软着陆”的可能性更高,政府已经意识到对去年过于严格的信贷政策进行微调预调,而通胀下行使政府有了调整空间。

图3 国债收益率期限利差

尽管中国经济硬着陆的可能性几乎不存在,但经济增速放缓是大势所趋。这一点影响深远:国内而言,如果没有新的改革亮点,包括地产在内的风险资产都不会有大的表现;而对全球而言,将失去一个重要的增长引擎,那些过于依赖中国的资源出口国的经济会遭受重创,大宗商品的十年牛市将就此打住。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}