补了两张图,呵呵。

最近的经济数据显示,美国经济的内生增长动力似乎已经恢复,但联储官员依旧谨慎,他们此前两次“退出QE”的试探,均遭到市场的抛压威胁,并且对经济增长带来冲击。

昨天伯南克的表态,让市场对渐去已久的QE3重拾信心,风险资产再次受到追捧。作为平衡经济增长与通胀的重要举措,QE3不仅是市场争辩的问题,联储内部也争得不可开交。我认为,从联储推出QE1开始,就已经停不下脚步,随后必然会有QE2、OT……,宽松政策何时结束,取决于全社会杠杆化的程度何时降到均衡水平,这是对沃尔克以来美联储政策的大纠正,可想而知会极为漫长。

回顾2008年以来的衰退,对美国经济而言无疑是一场硬着陆,其后面临的是全社会的去杠杆化,一般会经历四个过程:债务减免、奉行节俭、财富转移、债务货币化。经验上,债务减免和财政紧缩会经历2~3年,这段时间对经济和社会而言是极为痛苦的过程,体现在:经济断崖式下滑、失业率飙升、收入大幅降低、整体债务率继续攀升。而08年这次,与以往明显不同,美国经济仅仅经历了2个季度的大幅下滑,联储便出手大规模干预,推出了为世人诟病的量化宽松措施,但这一政策至少对美国经济而言,是卓有成效的。

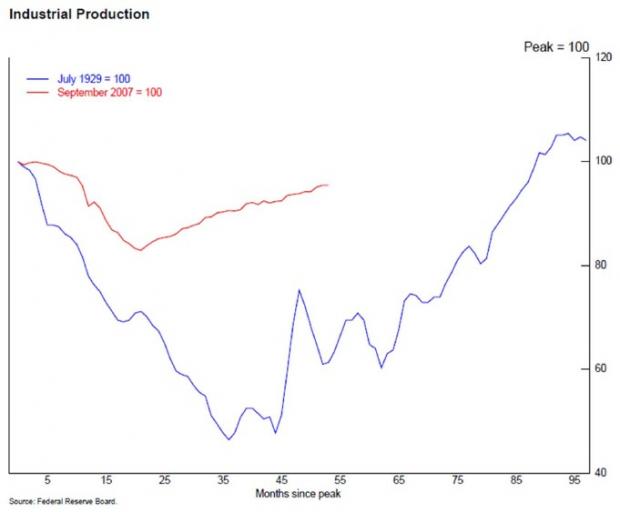

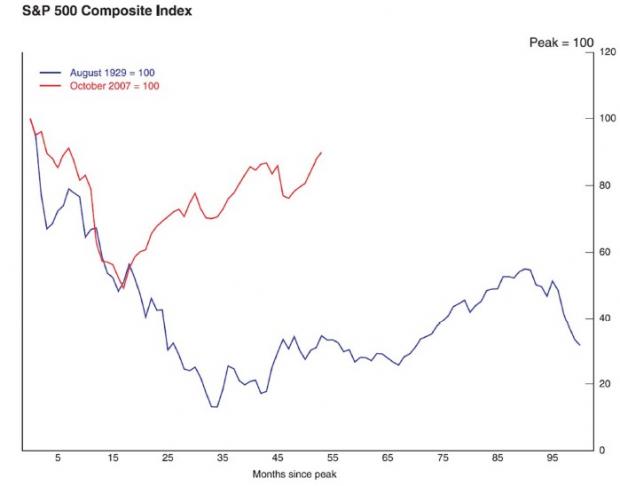

这源于伯南克对大萧条时期的美国经济的深刻见解,29~33年是去杠杆化的第一阶段,以债务减免和奉行节俭为主,这期间,美国GDP最多跌幅达到30%,道指跌幅接近80%,无数美国人倾家荡产,无处可归,对社会造成巨大的动荡。而由于GDP的巨幅下跌,尽管债务总规模降低了,但总债务率仍然在攀升,从150%上升至250%。这之后美联储开始债务货币化,1933年4月18日,罗斯福宣布放弃金本位,美元大幅贬值40%(从21美元/盎司升至35美元/盎司),当年的道指涨幅超过60%,如从最低点计算,涨幅则超过了100%。在其后四年,伴随着美国经济走出衰退和通缩,道指四年收阳。

可以说,债务货币化是帮助经济走出通缩的最好选择,不过“适度”非常重要。举两个例子:比如一战之后的德国(1919~1923),为了偿还战争赔款,降低全社会的总债务率,德国中央银行印钞无度,通胀飙升,纸币信用荡然无存,社会陷入恐慌。因此债务货币化不能过于激进,否则会引发恶性通胀;第二个例子来自日本,从90年代房地产泡沫破灭开始,日本经济的去杠杆化过程至今仍未结束,经济长期处于通缩轨道,私人部门不断去杠杆。由于经济增长极为缓慢,日元长期升值,而政府部门为了对冲私人部门的负面影响又在不断加杠杆,日本全社会总负债率已经接近500%。直到今年2月份,日本长达20年的量化宽松措施才接近临界点,日元经过漫长的升值之后终于有了贬值的迹象。这说明货币化程度又不能过于缓慢和保守,否则经济迟迟走不出衰退。

伯南克作为全球最大的对冲基金美联储的首席操盘手,对庞大的美国经济体的调控,无疑是一流水平。在两轮量化宽松过后,美国经济迅速走出衰退,通胀水平稳定在3%,道指接近危机前的水平。美中不足的是,由于房地产行业的拖累,就业恢复的速度极为缓慢。油价的上涨助力通胀,是下一轮宽松的重要阻力;十年期国债收益率的上涨,则会提升社会名义利率,并打压房价,从而阻碍债务率的进一步下降。

09年3月份至今,美国名义经济增长率以略高于名义利率的速率在增长,由于全球货币竞相贬值,美元贬值幅度也不比以往,因此尽管债务率持续下降,但速率仅为13%左右,以此速率降至均衡水平,十年都不够。此外,与日本20年来的量化宽松规模相比,以美国庞大的经济体量计算,两轮量化宽松的资产购买规模并不能推动债务率下降至均衡水平,一旦经济面临通缩压力或名义利率开始提高,联储一定会采取进一步的量化措施。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}