印象中,垄断企业的净利润都高的惊人,比如埃克森美孚这样的传统垄断企业,以及苹果、微软这样的高科技垄断企业。前者属于资源垄断、后者属于自然垄断。这两类垄断企业提供的产品或服务理论上都具备较大的提价空间,直到被新行业所取代。因为一旦出现亏损,基本就是英雄迟暮,比如当下处于困境中的诺基亚。

然而除去这两类,还有一种行政性垄断,即政府创造的垄断,大多数属于公用事业行业。这些企业在面临政府限价时会出现亏损,而且可能是持续性亏损。比如中国的五大发电企业,以及最近刚刚公布一季报的铁道部。

铁道部2日公布最新财报,一季度亏损69.79亿,亏损额同比增85.6%,去年同期亏损37.6亿。债务负担方面,资产负债率为60.62%,与去年底60.63%的水平基本持平。偿债指标有所好转,比如流动比率由去年年底的0.75大幅上升至0.87,速动比率由去年年底的0.64大幅上升至0.75。

在亏损持续扩大,经营性现金流依然为负的情况下,偿债指标的好转主要是因为短期负债长期化。铁道部一季度短期负债降低747亿,但同期长期负债增加919亿,总债务负担在增加而非降低。另一个更为可靠的偿债指标EBIT/I从去年年底的1.176直线跌至0.058。

近年来,铁道部税后利润波动大,2008年亏损129.5亿,2009年盈利27亿,2010年盈利1500万,2011年盈利3100万。而微不足道的利润与其数万亿的资产也极不相称,ROE、ROA等盈利指标均不到0.5%,甚至低于商业银行缴存的存款准备金的利率。

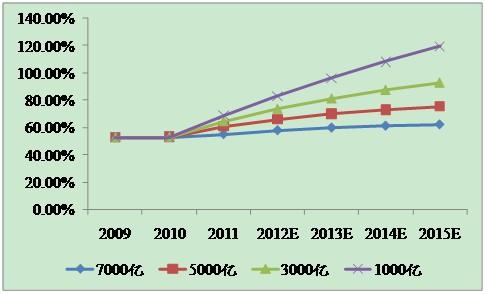

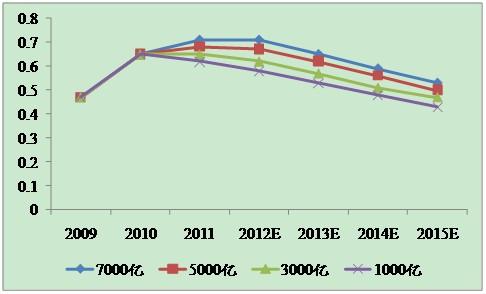

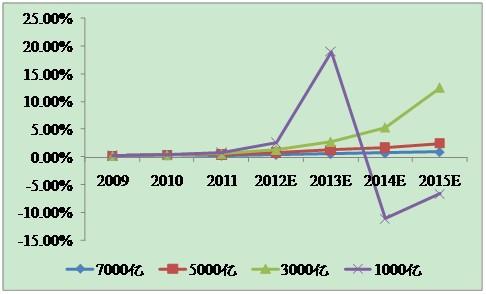

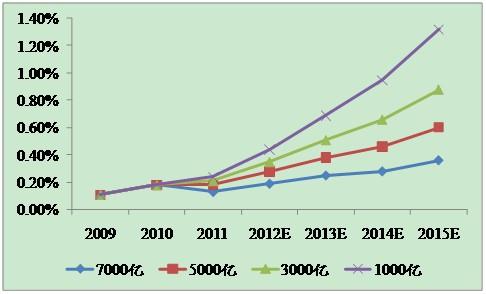

一季度的亏损大幅度上行,我们认为与铁道部放缓铁路基建投资有关。常识上讲,如果降低投资规模,铁道部的贷款需求就会降低,从而负债率会降低,债务问题迎刃而解。我们假定投资规模缩减后,铁路营业里程的净供给下降不影响铁道部营业收入(让步假设)。同时我们对2011年起每年新增投资规模分别用7000亿、5000亿、3000亿、1000亿测算后,结果显示,铁道部已经患上了严重的“投资饥渴症”:一旦投资规模下降,所有偿债类的财务指标均出现不同程度的恶化:比如到2015年,在7000亿的投资规模下,资产负债率为62%,属于可承受范围;一旦投资锐减至1000亿,资产负债率显著上行至120%。盈利指标略为好转:比如在3000亿的投资规模下,2015年的ROE一度达到12.50%。不过这是由于过高的财务杠杆导致的,当年的资产负债率达到93%,意味着杠杆率达到14倍。

图1:不同的投资规模下资产负债率的变化

图2:不同的投资规模下流动比率的变化

图3:不同的投资规模下ROE的变化

图4:不同投资规模下ROA的变化

资料来源:根据铁道部的财务报告估算

根据国家统计局的数据,一季度我国铁路运输业固定资产投资累计仅为530亿元,比去年同期的911亿下滑41.8%。根据“十二五”规划和资金情况,2012年安排固定资产投资5000亿元,其中基本建设投资4000亿元,新线投产6366公里。一季度投资仅为全年计划的十分之一,投资放缓加剧了资产负债表的紧张程度。预计后期在资金到位、通胀下行的前提下,铁路基建有望提速,这既有助于修复铁道部的资产负债表,也可以延缓经济下行的速度。

不过,加大投资仅为权宜之计。要从根本上解决铁道部的盈利问题、负债问题,还是应该下大决心改革铁道部,真正实现政企分开,盈亏自负,同时允许铁道部拥有一部分自主提价权。目前,铁路货运能力远远低于市场需求,申请车皮满足率仅为35%,是典型的卖方市场,具备提价空间。只不过铁路运价受发改委限制,收费中可用于铁路建设的部分仅为每吨公里3分钱,且铁路必须以成本价承担多种大宗物资的运输。未来这部分定价市场化之后,铁路货运的提价空间将被打开。客运方面同样如此,多年来能源价格上涨,替代服务价格上调,唯独火车票不涨价,这大大抑制了铁道部的盈利能力。

只要解决了核心的盈利问题,那其他问题就不再是问题,引入社会资本,推行多元投融资模式更是水到渠成之事。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}