雁如何成行

尽管上半年的经济数据较为黯淡,但并未浇灭乐观者的热情。近期,不少研究者提及用雁型理论分析未来中国经济之前景,结论是形势一片大好。然而中国是否能够脱离一般国家的发展经验,走出一条完全不同的路径,仍是一个值得认真探讨的问题。

上半年全国固定资产投资增速已经降至20.4%,在过去十年中,仅高于2001年的水平。从赶超型国家的一般发展经验来看,资本形成和劳动生产率的提高是短期内扩大经济规模,实现跨越式发展最重要的...

近期股票市场的走势延续了五月份以来的颓势,沪指跌跌荡荡,又回到了年初2200点位置,这个点位甚至低于10年前的2245点。而过去十年(2002-2011,下同),中国经济的年均增速超过10.5%,通胀水平仅为2.5%,在这样的宏观环境下,A股表现却如此糟糕,这事儿确实不可思议。如果未来3-5年,我国的宏观经济不断放缓,通胀中枢逐步抬升,A股的表现会不会更糟?这是投资者最为关心的问题。

常识性地,经济高速增长会促进上市公司未来的股...

近期,面对糟糕的经济数据,中央重提保增长,对房地产市场调控的口风也发生了明显的转变。温总理称要稳定房地产市场调控政策,而三月份“房价远没回到合理价位,调控不能放松”的表态言犹在耳,这让市场担忧本轮调控又不得不为保增长让路。再加上近期货币政策降准降息,“刚需”已经按耐不住纷纷入市“抄底”,开发商亦不再奉行此前“以价保量”的政策,坐地起价。近几个月主要城市房地产市场量价齐升。

房地产市场见底了吗?09...

阅读晚清史,研习近代中国转型之足迹,李鸿章这个人是无论如何也绕不过去的。他受到的关注已经超越了地域的局限性,以至于一位从未与其谋面的美国人弗朗西斯·曼尼克思闭门造车,洋洋洒洒编撰了一部漏洞百出的《李鸿章回忆录》,居然还畅销欧美。他受到的关注也超越了时代的局限性:去世仅两个月,即有政敌梁启超《李鸿章传》面世:“吾敬李鸿章之才,吾惜李鸿章之识,吾悲李鸿章之遇”。而后直至今天乃至未来之现代中国,这位早在...

四月份糟糕的经济增长数据,让市场再度产生硬着陆的担忧,宏观政策再度宽松的呼声渐起。

一、整体杠杆率可控,但内部失衡

从长周期的角度分析,中国经济硬着陆的可能性并不大,因为整体杠杆率处于可控范围之内。如按官方口径计算,中国公共债务占GDP的比例目前只有17%,算上地方融资平台和大型央企的债务负担,这一比例也就在40%上下。如果考虑广义口径,算上46%的居民债务率和96%的企业债务率,中国的全部债务率也就是182%,...

前段时间去了趟徽州,在某个皖南村落的大户人家,看到一幅对联“读书好营商好效好便好,创业难守成难知难不难”。想起了徽商“徽骆驼”的故事,也就想起了此地出生的胡雪岩。

为官须看曾国藩,为商必读胡雪岩。我既无法从曾国藩身上看出为官之道,料也不能从胡雪岩身上悟出经营智慧。本文想借胡雪岩一生的成败,与君探讨一下晚清商帮和官商的兴衰。

与曾氏波澜起伏的一生类似,胡雪岩一生也是大起大落,但与曾氏晚年功成身退不...

三、知人善用,网罗天下英才

潇湘湖南,自古以来即为荒凉僻壤之地,贬职流放之所。泱泱三千年,湖南出身的人才寥若晨星。然而自曾国藩始,湖南进入了人才井喷期。即便说整个中国近现代史几乎都由湖南人写成,恐怕大多数国人也不会反对。

曾国藩人才观的形成,与其一生经历息息相关。初入京城的曾国藩,门庭冷淡,甚感孤独。偌大的京城,湖南籍官员寥寥无几,而早年的他个性耿直,又恃才傲物,得罪了不少大员,朝野之上,孤立无...

二、急流勇退,谓之知机

晚清后期,地方政府已经做强做大,人事军事,经济财政均独立于满清中央。反观满清政府,政治腐朽,军队糜烂,国库匮乏。若要推翻满清,对于曾国藩来讲似不为难,从当时湘军系的实力来看,他也确有做皇帝的资本。在消灭太平军后,其掌握的部队三十万人,而且长江以南各省督抚几乎都是他的旧将亲信或幕僚。

然他不为所动,终生未做皇帝,也未做皇帝梦。洪杨既破,曾国藩即下令就地解散大批湘勇。湘军的高...

如果没有平定太平天国的赫赫战功,后人恐难以记住曾国藩,更无从谈及其为人处事之风,经世济国之才。

一、平定洪杨之乱,威名震九万里

晚清时期,内忧外患,已经延续三千余年的封建王朝遭遇到外力的强力冲击。二次鸦片战争失败,清王朝加紧收刮民脂民膏,以偿外债,老百姓苦不堪言。洪杨所领导的太平军趁势而起,在清王朝忙于应付外国列强之际,攻城掠地,至1853年,长江以南已“悉入贼手”。

此时的曾国藩,已过而立之年,...

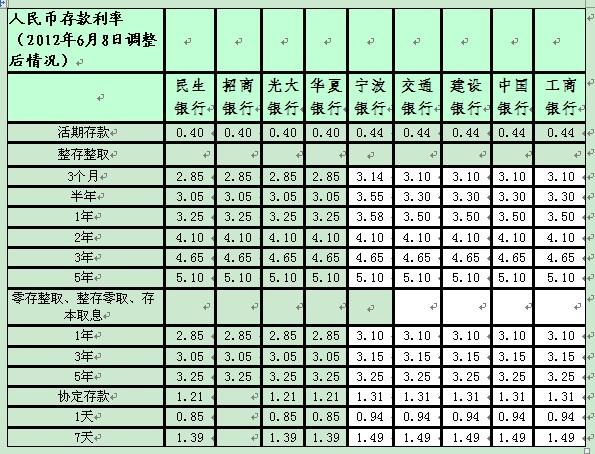

就在市场参与者认为短期不会下调准备金率的时候,央行适时地跟大家开了个玩笑。周六晚七点,中国人民银行决定,从2012年5月18日起,下调存款类金融机构人民币存款准备金率0.5个百分点。

如果从事后看,央行此举无疑是为了对冲经济增速下滑超预期的影响,因为在多次逆回购操作后,资金面紧张局面已经有所改善,但周五公布的经济数据,除了通胀数据符合预期外,增长数据几乎全线低于预期。其中房地产开发投资增速、工业增加值增速...

作为市场有效理论的强力反面证据,月度效应在全球股市经久不衰。

对于即将迈入的5月,也有一句股谚与之对应:Sell In May And Go Away。背后当然少不了数据和逻辑的支撑:1950年至2011年标普500指数的月度收益统计、1990年至2011年新兴市场的月度收益统计,以及1928年以来道琼斯工业平均指数的月度表现都能得到验证。其背后逻辑的逻辑在于,大多数上市公司在3、4月间进行年报发布,之后股东会议,决议派息,除息除权,整个过程到...

印象中,垄断企业的净利润都高的惊人,比如埃克森美孚这样的传统垄断企业,以及苹果、微软这样的高科技垄断企业。前者属于资源垄断、后者属于自然垄断。这两类垄断企业提供的产品或服务理论上都具备较大的提价空间,直到被新行业所取代。因为一旦出现亏损,基本就是英雄迟暮,比如当下处于困境中的诺基亚。

然而除去这两类,还有一种行政性垄断,即政府创造的垄断,大多数属于公用事业行业。这些企业在面临政府限价时会出现亏损...

本文原载于经济观察报专栏、搜狐财经专栏

近期,央行宣布扩大人民币汇率的波动幅度,从原先的千分之五扩大至百分之一。此举普遍被认为是汇率市场化的重要一步,无论是市场还是央行,均认为人民币已有单边升值迈向双边波动的时代。

那么6.30真的是所谓的均衡汇率么?判断一国的均衡汇率是极为困难的,至今没有一个模型能够精确计算这一数值。我的思考也不免俗套和定性,主要从贸易顺差与资本流入的角度看人民币的供求情况。

...

一季度的小阳春行情后,市场再次陷入胶着状态。季节性因素消退、资金成本抬升以及高企的油价正在吞噬经济恢复的动能,最近公布的海外宏观经济数据显示,经济有再次放缓的可能。空头目前犹豫的主要因素是“Bernanke’s Put”,之前的两次教训让空头意识到,一旦市场出现大幅下跌,联储会坚定地推出新一轮量化宽松政策,风险资产将从中受益。这是市场纠结的主要原因。

从各方的信息推断,美国要保证一定的名义GDP增长率,必须压低...

本文原载于搜狐财经最专栏

如果盘点谁是去年全球对冲基金最受伤的人,我想除了折戟的保尔森,还有走下神坛的PIMCO(太平洋投资管理公司)掌门人格罗斯。

由于误判美国进入复苏周期,联储将退出宽松政策,去年一季度PIMCO几乎清空美十年债,随后的事情当然让包括格罗斯在内的所有人出乎意料,欧债危机的迅速蔓延、美债违约的担忧以及联储扭曲操作将十年债收益率打压至30年新低。假设年初以3.36%的收益率买入十年债,算上价差和...

补了两张图,呵呵。

最近的经济数据显示,美国经济的内生增长动力似乎已经恢复,但联储官员依旧谨慎,他们此前两次“退出QE”的试探,均遭到市场的抛压威胁,并且对经济增长带来冲击。

昨天伯南克的表态,让市场对渐去已久的QE3重拾信心,风险资产再次受到追捧。作为平衡经济增长与通胀的重要举措,QE3不仅是市场争辩的问题,联储内部也争得不可开交。我认为,从联储推出QE1开始,就已经停不下脚步,随后必然会有QE2、OT……,...